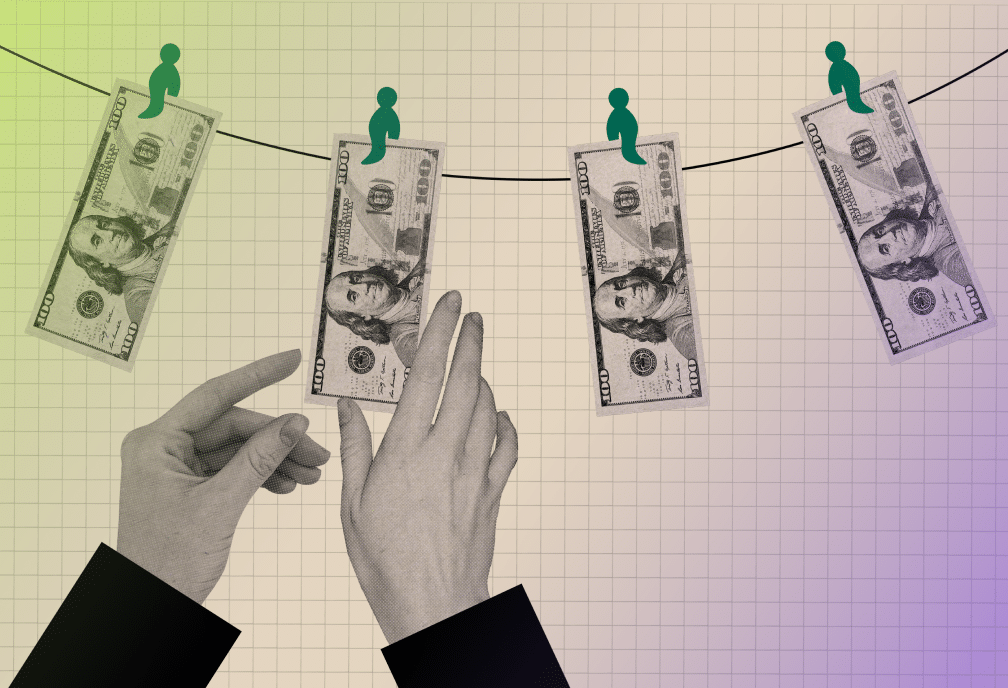

La fraude au virement est une arnaque financière de plus en plus répandue en France, où un fraudeur cherche à détourner de l’argent en manipulant des opérations bancaires légitimes. Cette pratique illégale cible aussi bien les particuliers que les sociétés, causant des préjudices financiers importants.

Le fraudeur peut usurper l’identité d’un bénéficiaire autorisé ou manipuler les informations bancaires pour rediriger des virements vers son propre compte. Contrairement aux fraudes à la carte bancaire, les virements frauduleux sont souvent plus difficiles à détecter et à contester.

Les méthodes varient : fraude au président, fraude au faux fournisseur, fraude interne…

Les banques et leurs services de sécurité travaillent constamment pour prévenir ces arnaques, mais la responsabilité est souvent partagée avec le client. En cas de fraude, il est crucial de réagir rapidement : contacter sa banque, porter plainte et demander un éventuel remboursement. Cependant, le droit bancaire ne garantit pas toujours la restitution des fonds.

Pour se protéger, il est recommandé de vérifier scrupuleusement chaque opération, d’être vigilant face aux demandes de virement inhabituelles, et de ne jamais communiquer ses informations bancaires par téléphone ou en ligne sans vérification préalable.